Semennyi. Vállalkozóként legfeljebb a szád jár. És alkalmazottként is. Tisztázzuk: hiába vagy vállalkozó, hiába vagy tulajdonos, nincs olyan, hogy neked ennyi osztalék, vagy annyi fizetés jár. Ahogy ha elmész dolgozni valahová, ott sincs olyan, hogy neked X fizetés jár. Nem jár. Semmi nem jár.

E tekintetben tök mindegy, hogy egy vállalkozás működésében alkalmazottként, vagy tulajdonosként veszel részt. Mindkét esetben annyi jár, pontosabban annyi jövedelem osztható szét, amennyit a vállalkozás működése lehetővé tesz. Teljesen mindegy, hogy az osztalék, vagy fizetés.

A szétosztható jövedelmet nem a legyek hordják össze. Azt először létre kell hozni. Minden vállalkozásnak –így a tiédnek is- ez az egyik fő célja, értelme. Ez akkor is így van, ha egy egészen kicsi, egy-két fős céged van, és nem különül el benne teljesen a tulajdonosi-dolgozói szereped.

Hogyan keletkezik egy vállalkozásban szétosztható jövedelem?

Nagyon leegyszerűsítve: vállalkozás bevétele – költségek = nyereség. A keletkezett jövedelem egy része a költségek, másik része a nyereség terhére osztható szét. A gyakorlatban a játék, és a matek ennél bonyolultabb. Ahhoz, hogy vállalkozásodnak bevétele legyen, először invesztálsz. A tudásodat, az idődet és a pénzedet. Üzleti tervezést követően a pénzeden biztosítod vállalkozásod számára azokat a javakat, melyekkel az értéket tud létrehozni.

Ez az érték kétféle: egy nem materiális, és egy materiális.

Ezért az értékért vásárolnak majd tőled

A létrejövő, nem materiális érték lesz az, amiért termékedet, vagy szolgáltatásodat megveszik majd. Ha ezt a bizonyos értéket leendő vevőd fejben nem kapcsolja ahhoz, aminek megvásárlására rá akarod bírni, akkor bizony leendő vevő marad. Pénz az ablakban, sok hűhó semmiért.

Máris mondok két példát: a Subaru nem az Impreza WRX-et adja el. A Subaru azt az érzést adja el, ha beülsz a kagylóülésbe, a volán mögött te is Carlos Sainznak érezheted magad. Ezt veszed meg. Nem a másfél tonna vasat, meg a 265 lóerőt.

Ha eljössz vállalkozói képzésünkre, nem azt a 10 előadást, meg 3 Excel-táblát, meg iratminta-csomagot veszed meg, amit adunk. Hanem azt az időt, amit mi töltöttünk el azzal, hogy az induláshoz szükséges releváns infókat összeguberáltuk, és érthető formában átadjuk neked. És azt a tapasztalatot és tudást, hogy tudjuk, melyek ezek a számodra szükséges releváns információk. Ez az a bizonyos érték, amiért résztvevőink pénzt adnak nekünk.

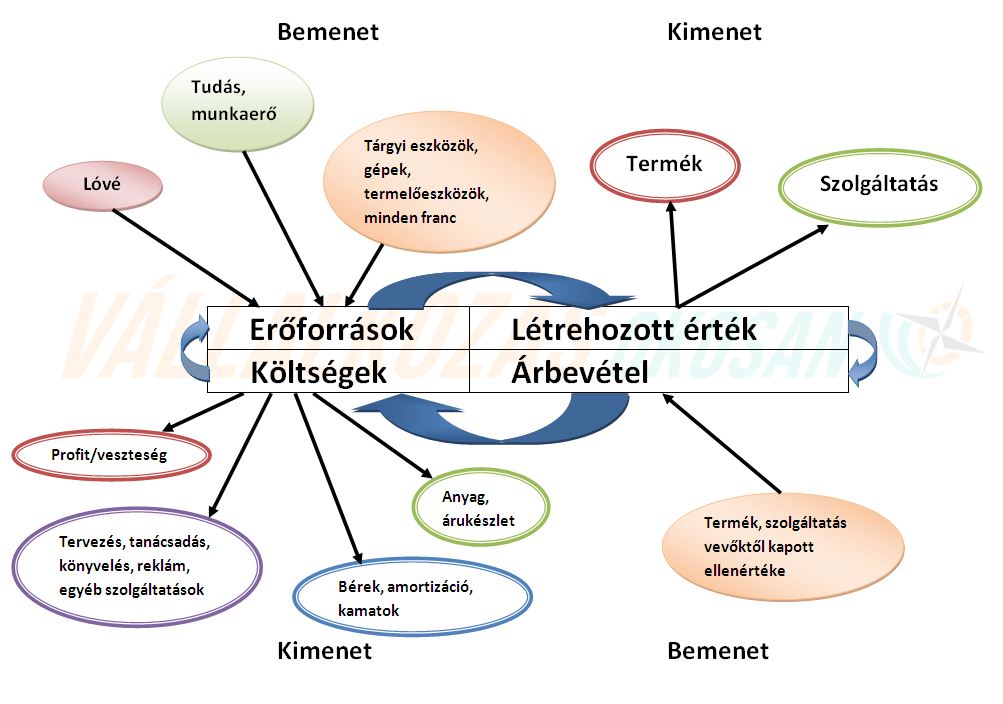

Az alábbi ábra pofonegyszerűen szemlélteti az eddig leírtakat:

A felső sort nézd: a szükséges befektetetéssel értéket hozol létre, melynek kimenete olyan termék, vagy szolgáltatás, melyek vállalkozásod számára árbevételt biztosítanak.

A felső sort nézd: a szükséges befektetetéssel értéket hozol létre, melynek kimenete olyan termék, vagy szolgáltatás, melyek vállalkozásod számára árbevételt biztosítanak.

Te tudod, mi ez az érték saját vállalkozásodban? Ha nem, az nagy baj. Ugyanis ez dönti el, hogy vevőid kik lesznek, mennyien lesznek, és mennyi pénzt kérhetsz el tőlük. Részben ez határozza meg, hogy mennyi is lesz majd az a bizonyos szétosztható jövedelem.

A hozzáadott érték

1+1 = 2. Vállalkozásod ételt szállít házhoz. Egy forint az alapanyag és a rezsi. Egy forint a kiszállítás, amit egy külső szolgáltató csinál meg neked. Két forintért adod a kész kaját. Ami bejött, el is ment költségekre.

1+1 = 5. A bekerülési költség ugyanúgy 2 forint, de a készterméket 5 forintért adod. A kettő különbözete, a 3 forint az a bizonyos hozzáadott érték. Ez lesz az a torta, amit el lehet kezdeni felvágni, és osztogatni. Egy részét jövedelemre.

1,5+1 = 10. Nem sima pizzát, hanem trendi, eredeti olasz alapanyagokból sütött pizzát szállítasz házhoz, menő környéken. 10 forintért adod. Igaz, picivel magasabb a költséged, cserébe dupla akkora lesz a bevételed. 3 forint helyett 7,5 forint hozzáadott értéked keletkezik. Több, mint kétszer akkora a torta, amiből osztogathatsz. Többek között jövedelmet. Munkatársaidnak, és magadnak is.

Vagyis a hozzáadott érték egy nagyon is kézzel fogható valami. Ez az, amiből előállítóinak megélhetésük, autójuk, nyaralásuk és megtakarításuk lesz. A hozzáadott érték az egyik fő meghatározó eleme annak, hogy vállalkozásod mennyi olyan jövedelmet termel, amely fölött szabadon rendelkezhetsz, céged működésének veszélyeztetése nélkül.

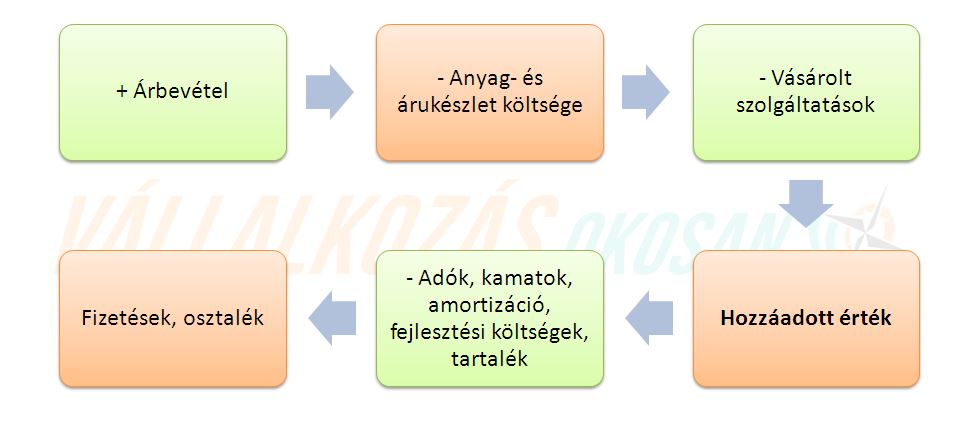

Definíció szerint a hozzáadott érték a céged árbevétele, és a vásárolt áruk, alapanyagok és szolgáltatások összegének a különbözete. Három nagyon fontos jellemzője van: tervezhető, pontosan kiszámolható, és csak egy része a tiéd.

A sémát a fenti ábra alsó sora mutatja: árbevételedből elkezded levonogatni a felmerült kiadásokat, és a végén egyenleget vonsz. Ha pozitív, örülsz, ha negatív, akkor nem.

3 dolog, ami meghatározza hozzáadott értékedet

1. Iparág

Nem mindegy, hogy svájci órát gyártasz, vagy krumplit termelsz. Óragyártásnál kevés alapanyag és energia felhasználásával kapsz magas áron eladható végterméket (példánknál most vonatkoztass el a tömegtermeléstől).

Ha krumplit termelsz, az időigényes, és a ráfordított költségek arányában relatíve keveset kérhetsz a késztermékért.

2. Piacméret

Ha a luxus órák gyártása annyira jó biznisz, miért nem csinálja mindenki? Azért, mert évente 10.000 darabot el lehet adni, de százezret már nem lehetne. Így –bár arányaiban- magas hozzáadott érték keletkezik, de annak abszolút értéke a piac mérete miatt korlátozott.

Gyors matek: 1 óra előállításán keletkezik 50 egység hozzáadott érték, 10 egység bekerüléssel, és 60 egység eladási árral számolva. Arányaiban tök jó, hiszen ötszörös hozzáadott értéked van. Azonban tudod, összesen 10.000 óra utáni 50 egységgel számolhatsz. Azaz ha a teljes piac a tiéd, akkor is legfeljebb 10.000 X 50, azaz 500.000 egység hozzáadott érték keletkezhet.

Ez azért fontos neked, mert csak a piac egy részét fogod tudni megszerezni. És kérdés, hogy a várható piaci részesedés tudja-e biztosítani vállalkozásod nyereséges működését. Igen, jól látod: már megint az üzleti tervezés egyik szempontjánál vagyunk.

3. Pozicionálás

Közel ugyanannyi értékű nyersanyagból gyárthatsz Skoda Octaviát, meg Audi A6-ost is. Az Audit jóval drágábban tudod eladni, hiszen a piac elfogadta prémium, avagy presztízs-terméknek. Vele szemben az Octavia egy jó értelemben vett igásló, a racionális vásárlóknak készül.

Vagy képzelj el két ügyvédet. Az egyik tyúkperekkel foglalkozik, néhány ezer forintos óradíj fejében. A másik egy penge adózási-gazdasági specialista. Mivel komoly, több százmilliós ügyletek lebonyolításánál működik közre, akkora számot ír a szerződésébe, amekkorát akar.

Az egyik átlagosan 5.000 forintos óradíjjal működik, a másik ugyanennyi idő alatt 50.000 forintot zsebel be. Nem, az ügyfelek felé nem az ügyvéd által ráfordított idő az érték. Hanem annak a problémának a pénzben kifejezhető értéke, amit adott idő alatt az ügyfél számára megold. Ennek az értéke pedig nagyon más a két ügyfélkör –piaci szegmens- esetében.

Saját piacodon te melyik ügyvéd szeretnél lenni? Az, aki tyúkperekkel foglalkozik? Vagy az a menő ügyvéd, aki válogat az ügyfelek között, és közben hülyére keresi magát? Ugye, hogy a második!

Ezért kell neked is meghatároznod, és piacod felé kommunikálnod, hogy mi lesz az az érték, amit adsz nekik, ami indokolja, hogy konkurenciádnál magasabb áron dolgozol. Vagy éppen azt, hogy miért kérsz elsőre magasnak tűnő munkadíjat.

Mennyi egy vállalkozás szétosztató jövedelme, és miért?

Ez az ábra segít választ adni a feltett kérdésre. Ha ránézel, máris látod, hogy a keletkezett hozzáadott érték még messze nem egyenlő a vállalkozás profitjával. A hozzáadott értékből jó néhány dolgot ki kell még fizetned, vagy félretenni rájuk.

Azt, hogy vállalkozásod tevékenysége után adót kell fizetned, az egyértelmű. Számolnod kell az amortizáció költségével. Termelőeszközeidet meghatározott időnként újra kell cserélned, hiszen használat közben kopnak, és egy idő után nem éri már meg üzemeltetni őket. Ennek a pótlásnak a költsége az amortizáció.

Ha elavult termelőeszközeidet pótoltad, azzal még csak szinten maradtál, nem fejlesztettél. A fejlesztés teszi lehetővé, hogy céged egységnyi idő alatt az eddigiekhez képest több hozzáadott értéket állítson elő. Ennek azonban ára van: az a bizonyos fejlesztési költség.

Biztosíthatod saját forrásból. Ha külső forrásból, például hitelből teszed, kamatot kell fizetned utána.

A vállalkozás egyik lényege, hogy új ötleteket valósítasz meg, új termékeket vezetsz be a piacra. Egyetlen dolog biztos, hogy közülük nem lesz mind sikeres. Ez azt jelenti, 100 erre fordított forintból mondjuk 40 megy a levesbe. Amivel semmi gond nincs, feltéve, hogy még mindig marad annyi, amiből vállalkozásod továbbra is szépen elketyeg. Erre a tételre is gondolnod kell.

Előfordul, hogy elvégeztél egy munkát, de vevőd nem, vagy csak késve fizet. Bármikor keletkezhet váratlan kiadásod. Ezekre mind tartalékolnod kell.

A miértre ezennel meg is van a válasz. Fent említett kiadásaid mindegyikének fedezete a vállalkozásodban keletkezett hozzáadott érték. Ha ezeket levonogatod belőle, akkor kapod meg azt a jövedelmet, amit ténylegesen szét tudsz osztani.

Ha úgy érzed, hogy ez egy kicsit afféle melyik ujjamba harapjak játék, jól érzed. Döntened kell, hogy jövőd felélése (most kivett több jövedelem) helyett a jövődre is gondolsz-e.

Ha vállalkozásod jövőjére is gondolsz (ami sajátodat is biztosítja), gondold végig, és számszerűsítsd a következőket:

• adott idő múlva mennyit kell új termelőeszközök vásárlására, vagy finanszírozására költenem?

• mikor, milyen új terméket, szolgáltatást szeretnék a piacra bevezetni, ezek mekkora kiadást jelentenek majd?

• a közelmúltban (mondjuk 3 év) mennyi, és milyen váratlan kiadás merült fel?

• a közeljövőben (1-2 év) milyen események történhetnek, amikre tartalékolnom kell?

Ezek a tételek értelemszerűen az azonnal elkölthető jövedelem terhére jelentkeznek. Mégis biztosítják, hogy vállalkozásod jövőre, 2 év múlva, és 5 év múlva is enni adjon neked, családodnak, és munkatársaidnak.

Ha (pénz)termelőeszközeid elhasználódnak, és nem pótolod őket, kevesebb értéket állítanak elő. A piac változik. Ha nem követed, nem újítasz, nem fejlesztesz, lemaradsz. A vevők ugyanúgy ott lesznek a pénzzel a kezükben, csak nem hozzád, hanem a konkurenciádhoz viszik majd. Ha egy váratlan eseményre nem tudsz hirtelen reagálni, bevételt, hozzáadott értéket, végső soron profitot veszítesz.

Az érem másik oldala: vállalkozásod bankszámlán, vagy fiókban heverő pénze nem tud további pénzt csinálni. Ezért kell megtalálnod az egyensúlyt a tartalékolt, az újra befektetendő, és a vállalkozásodból jövedelemként kivont összegek között.

Ebben a kérdésben is csak az előzetesen elvégzett üzleti, és pénzügyi tervezést követően tudsz határozni (amennyiben nem kávézaccból akarsz jósolni, esetleg pénzfeldobást követően dönteni).

Ilyen arányban oszd szét vállalkozásod jövedelmét

Rendszeresen kapunk olyan megkeresést, hogy te, figyelj, van egy szuper ötletem. Segítsetek már hozzá befektetőt találni, aki megfinanszírozza az egészet, a haszon pedig megosztozunk fifty-fifty. Nem. Nem fog menni.

Az üzletben alapvető, hogy a tőke hozamából történő részesedésnek tükröznie kell a tőke tulajdonosa által vállalt kockázatot. Ha a befektetés kockázatának a 100%-át ő vállalja, akkor nem várható el, hogy lemondjon a profitból történő részesedésnek a feléről.

Hasonló a helyzet egy vállalkozás, akár a te vállalkozásod esetében is. Mint tudjuk, a kibicnek semmi sem drága, így biztos te is hallottad már a „szegényalulfizetettmelós” meg a „másmunkájántollasodógonoszvállalkozó” kezdetű –hadd ne minősítsem- gondolatokat.

Még mielőtt felmerülne, igen, tudom: léteznek működésüket adóelkerülésre, szabálytalan. és alulfizetett foglalkoztatásra építő cégek, jelen bejegyzésünk azonban nem rólunk szól.

Ahhoz, hogy egy vállalkozás működjön, teljesen más (sokkal több) kockázatot visel annak tulajdonosa, és mást (sokkal kevesebbet) az általa foglalkoztatott munkatársak.

Tulajdonosként részben, vagy teljes egészében addig megszerzett vagyonodat, megtakarításaidat, esetleg az e célra felvett hitelt tolod be tétként. Alkalmazottként megszerzett tudásod, és munkaidőd az, amit beteszel.

Egy vállalkozás eredményes működéséhez természetesen mindkét résztvevő által vállalt kockázatra szükség van. Ahhoz, hogy eredmény legyen, szükséges mindkét résztvevő munkája és tudása. A cserébe kapott ellenértéknek viszont tükröznie kell a vállalt kockázatot. Az arányokról lehet beszélgetni. Az viszont nem vitatéma, hogy a tulajdonos által vállalt kockázat, és felelősség mindig, minden esetben lényegesen több, mint amit beosztottja vállal. Ennek pedig meg kell jelennie az osztozkodás során.

Ez nem mond ellen annak, hogy az elvégzett munkája, és az így létrehozott érték után valamennyi munkatársat tisztességes fizetés illet. De az eddig leírtakból most már látod, egyrészt nincs olyan, hogy jár. Magától semmi nem lesz. Meg kell teremteni azt, hogy legyen jövedelem, amit szét lehet osztani, így annak egy részeként fizetés.

Ebben a folyamatban megvan a te (mint tulajdonosnak, vállalkozónak), és munkatársaid szerepe, a látszólagos ellentétek ellenére érdekeitek is közösek.

Nézzük.

Tulajdonos és alkalmazott, a két ellenség

„Ennyiért én ezt márpedig nem csinálom, nekem ezért több jár!” „Már így is a gatyám rámegy a fizetésekre, nem tudok többet adni!” Hogy képzeli, hogy ilyen sokat kér, a végén nekem alig marad meg valami!”

Biztosan hallottad már a fentieket. Magyarországon sajnos még mindig eléggé általános jelenség, hogy egy vállalkozásban a tulajdonos, és alkalmazottai ellenségként tekintenek egymásra. A tulajdonos munkavállalóit afféle szükséges rossznak tekinti. Nem egyébnek, mint egy újabb tételnek a költségek között. Melyek kifizetése mind-mind fizikai fájdalmat okoz.

Ez a szemlélet hosszú távon mindkét félnek kárt okoz. Hosszú távon viszont biztos lehetsz benne, hogy te, mint tulajdonos fogod a rövidebbet húzni. Egy munkavállaló -főleg a mostani munkaerőpiaci helyzetben- legfeljebb megvonja a vállát, felmond, és odébb áll.

Te pedig idővel ott állsz majd az üres cégeddel: nem lesz, aki beálljon a pultba eladni, nem lesz, aki kiszállítsa az árudat, nem lesz, aki elvégezze a munkát. Nem lesz, aki megteremtse azt a sokat emlegetett hozzáadott értéket. Ahhoz ugyanis befektetésed önmagában nem elegendő: alkalmazottaid tudása, és munkája is kell hozzá.Saját érdekedben ne várd meg, hogy idáig juss.

Tulajdonos és alkalmazott, a két szövetséges

Mivel értőn olvastad az eddigieket, pontosan látod, hogy a tulajdonosnak, és munkatársainak az érdeke közös: egységnyi idő alatt a lehető legtöbb hozzáadott érték előállítása. Neked ebből lesz jó osztalékod, munkatársaidnak pedig jó fizetése.

Ezért a fizetéseket ne szükséges rosszként fogd fel. Hanem a befektetésed részeként. Éspedig munkatársaid tudásának a használatát fizeted meg vele, amivel ők pénzt tesznek a zsebedbe. Ahogy a mondás is tartja: kis pénz, kis foci, nagy pénz, nagy foci (persze a realitás határain belül).

Ebben a folyamatban mindenkinek megvan a felelőssége. A tiéd (és egyben jól felfogott érdeked is) a megfelelő munkaszervezés, annak biztosítása, hogy munkatársaid a lehető legnagyobb hatékonysággal tudjanak dolgozni. Az ehhez szükséges tervezés, és eszközök biztosítása a te feladatod, a te felelősséged.

Munkatársaid dolga, és felelőssége pedig az, hogy munkájukat a legjobb tudásuk szerint végezzék, így biztosítva az értékteremtést.

Ha teheted (vállalkozásod jellege alkalmas rá), munkatársaidat tedd érdekeltté az eredményesebb munkavégzésben. Ha nekik köszönhetően több lesz az előállított érték, ennek egy részét add nekik oda.

Félmillió forintból nem kapsz Ferrarit. Ugyanígy ne várd el, hogy rossz körülmények között, alulfizetett emberek csinálják meg az általad elvárt profitot. Vállalkozóként te sem szeretsz ráfizetéses, rossz üzletet kötni. Éppen ezért mástól se várd el, hogy tudását, képességeit, munkaerejét nem elismerve, valós értéke alatt bocsássa áruként a piacra.

Nem, az, hogy „de hát az én vállalkozásom ezt nem tudja kitermelni” az nem érv. A bérköltségek tervezése része az üzleti tervezés folyamatának. Tisztában vagyok vele, hogy az elmúlt években jelentősen megváltozott a munkaerőpiaci helyzet. A jó munkaerő jelentősen felértékelődött. Ez egy tervezéskor előre jól látható tény.

Vállalkozóként a te felelősséged, és feladatod üzleti modelled olyan kialakítása, ami lehetővé teszi ezen bérek kifizetését. Ez nem minden esetben könnyű, de egyáltalán nem lehetetlen feladat. Vállalkozóként téged arra kell, hogy ösztönözzön, hogy olyan bizniszt rakj össze, amiből örömmel fizeted ezt ki. Ez ugyanis azt fogja jelenteni, hogy te is jó pénzt kerestél a végén.

Összefoglalás: így tervezd meg 8 lépésben vállalkozásod szétosztható jövedelmét

- Ha van egy vállalkozási ötleted, dolgozd ki

- Állítsd fel üzleti stratégiádat

- Készítsd el üzleti tervedet

- Üzleti terved részeként készíts pénzügyi tervet, várható költségeid minél pontosabb meghatározásával

- A bejegyzésben található ábra segítségével határozd meg a vállalkozásod által létrehozott hozzáadott éréket

- Tekintsd át, hogy milyen további levonások terhelik, és üzleti stratégiádnak megfeleően mire, mennyit kell tartalékolni

- Vesd össze üzleti terveddel, hogy a kapott eredmény a tervezetthez képest reális-e

- Ha nem, üzleti tervedet gondold újra, szem előtt tartva saját lehetőségeidet, és a piaci realitásokat

Ha nem akarsz lemaradni következő bejegyzéseinkről, csatlakozz Facebook-oldalunkhoz, vagy lépj be Facebook-csoportunkba!

Iratkozz fel hírlevelünkre, ha az elsők között szeretnéd olvasni, amit RÓLAD, NEKED írunk: https://www.vallalkozas-okosan.hu/hirlevel!

Ha szívesebben nézel videókat, iratkozz fel Youtube csatornánkra: https://www.youtube.com/subscription_center?add_user=szianita