Kata után: átalányadó, vagy Kft?

2013 óta létezett a kisadózó vállalkozók tételes adója, közismert nevén a KATA. Ezt a népszerű adózási formát először csak szigorították, és bár meg nem szűnt, de egy 2022 nyári törvénymódosítással gyakorlatilag beszántották. Csak dióhéjban: katás már csak főállású egyéni vállalkozó lehet, aki –a taxisokat kivéve- csak magánszemélytől szerezhet bevételt. Bár a bevételi értékhatár évi 18 millió forintra emelkedett, az üzleti megrendelők kizárása miatt a kisadózás rengeteg vállalkozó számára immár nem opció.

Biztos, hogy az átalányadó a megoldás?

A kata ellehetetlenítésével sokan azonnal az átalányadóra gondoltak, mint ideális menekülési útra. Nos: sajnos kb. egyetlen dolog biztos, aki korábban katás volt, és most kénytelen más adózási mód után nézni, szinte biztos, hogy a katánál többet fog fizetni. Azaz bármelyik megoldást választja, mindegyik fájni fog. A kérdés az, hogy mennyire.

Látatlanban egyetlen dolgot lehet kijelenteni: nem biztos, hogy mindig, minden esetben az átalányadó a megoldás. Hiszen egyéni vállalkozóként szóba jöhet még a tételes költségelszámolás szerinti, vállalkozói SZJA alatti adózás is. Ha pedig ex-katásként valaki úgy dönt, hogy feljebb lép, és céget alapít, a normál költségelszámolás (TAO alá tartozás) mellett a kisvállalati adót, a kivát is választhatja.

Az átalányadózó ugyanúgy lehet áfa alany, mint bármilyen más adózás alatt működő vállalkozás. Ez azonban az átalányadó alatt szerzett bevételeket, és bevételi értékhatárokat nem érinti, ott mindig, minden esetben nettó, áfa nélküli számokat értünk.Így a kérdésre a jó válasz az, hogy mindig, minden esetben ki kell számolni, hogy a lehetőségek közül melyik lesz az ideális vállalkozási, és adózási forma.

Átalányadó: mi ez, és hogyan működik?

Az átalányadó egy kizárólag egyéni vállalkozók, és mezőgazdasági őstermelők által választható adózási mód. Az átalányadó lényege, hogy van egy –tevékenységtől függően változó mértékű- elismert költséghányad, amellyel a bevétel csökkenthető. Az így keletkező adóalap után kell megfizetni a vállalkozást terhelő adókat azzal, hogy van egy ún. mentesített jövedelemrész. A mentesített jövedelemrész után nem kell személyi jövedelemadót fizetni.

Nagyon fontos, hogy átalányadó esetén főállású vállalkozói tevékenység után ún. havi minimum járulékfizetési kötelezettség keletkezik. Ez azt jelenti, hogy a bevételtől függetlenül a mindenkori minimálbér, vagy garantált bérminimum után a járulékokat meg kell fizetni. Átalányadózásnál fő szabály szerint az elismert költséghányad alapesetben a nettó árbevétel 40%-a. (Fontos tudni, hogy bevétel alatt itt a befolyt, azaz pénzügyileg ténylegesen teljesült bevételeket értjük.) Néhány tevékenység esetén ez az érték 80, illetve pl. kizárólag kiskereskedelmi (bolti, vagy akár on-line, azaz webshop) tevékenység esetén 90%.

Az átalányadó esetében is van bevételi értékhatár. 40%-os költséghányad mellett az éves bruttó minimálbér tízszerese. Ez 2023-ban 27.840.000 forint. Webshop, kiskereskedelemi tevékenység esetén az átalányadó bevételi értékhatára az éves minimálbér ötvenszerese lehet, ami 2023-ban 139.200.000 forint.

Az átalányadó részletszabályairól, azok gyakorlati alkalmazásáról honlapukon ide kattintva olvashatsz.

Igen, érdekelnek a további lehetőségek, és szeretnék helyes tervezéssel több pénzt keresni vállalkozásomból! Szeretném tudni, hogyan érhetem el!

Ezért feliratkozom a hírleveletekre!

Kinek éri meg az átalányadó?

A kérdésre -a katához hasonlóan- a legegyszerűbb válasz: ki kell számolni. Egy kicsit bővebben: látatlanban, az adott vállalkozás számainak ismeret nélkül nem lehet megmondani.Az átalányadó választása előtt, hogy megéri-e, vagy sem, a következő, fő szempontokat kell vizsgálni:

- A vállalkozás fő-, mellékállású, vagy nyugdíj mellett végzett tevékenység lesz-e?

- Mennyi lesz a várható árbevétel?

- Az adók mellett kb. mekkora lesz a várható költséghányad?

- A vállalkozó magánszemélyként milyen kedvezmények igénybevételére jogosult?

És hogy csavarjunk még egyet a dolgon: bizonyos esetekben a válasz lehet is-is, az átalányadós egyéni vállalkozás mellé érdemes lehet kft is alapítani, hogy adott esetben jobban kihasználható legyen a 80, vagy 90%-os költséghányad.

A 3. pontban felmerült a „költséghányad” kifejezés. Miért fontos ez tervezésnél?

Azért, mert ahogy bármilyen más vállalkozásnak, úgy egy átalányadózónak is lesznek a vállalkozás érdekében felmerült költségei. Attól függetlenül, hogy ezeket nem lehet elszámolni, kifizetni ki kell: költeni kell bankszámlára, könyvelőre, marketingre, utazásra, eszközökre, stb. Ezek pedig az elszámolhatóság tényétől függetlenül hatással vannak a vállalkozás jövedelmezőségére, arra, hogy év végén ténylegesen mennyi marad a vállalkozó zsebében.

Vállalkozóként ezért fontos, hogy költségeiddel -azok elszámolhatóságától függetlenül- tisztában legyél. Emellett átalányadózóként számlamegőrzési kötelezettséged is van, azaz költségszámláidat gyűjtened kell, és meg is kell őket őrizned.

Átalányadó, vagy cégalapítás – találgatások helyett példák

Az alábbiakban nézzünk meg 3 példát, ahol különböző, egymástól eltérő költségekkel, és bevételekkel bíró tevékenységeket hasonlítunk össze átalányadó, és társasági adó alatt. Az egyszerűség kedvéért minden esetben főállással és garantált bérminimummal számolunk, további adókedvezmények igénybevétele nélkül. Az összehasonlítás értelemszerűen áfa nélküli, nettó módon történik. (Az áfa-alanyiságra most nem térünk ki, hiszen a példák eredményére nézve irreleváns.) A példákban említett költséghányad kifejezés ne tévesszen meg: semmi köze az átalányadó 40, 80 vagy 90%-ához. Itt a bevétel arányában felmerülő egyéb, tényleges költségeket értem alatta, az adók és a fizetések nélkül.

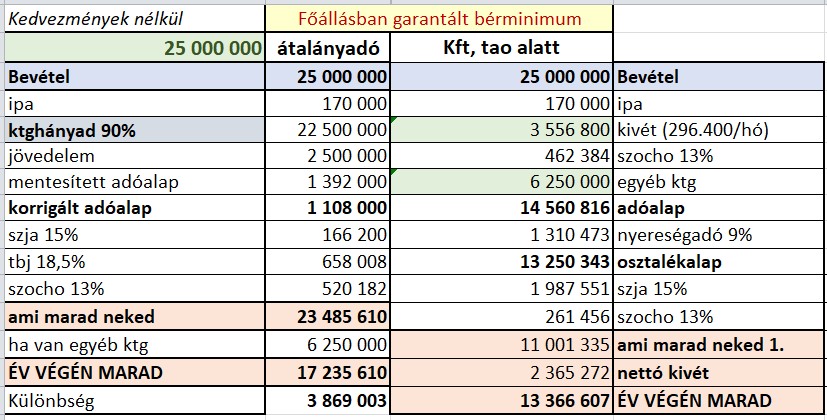

Szabadúszó, programozói tevékenység

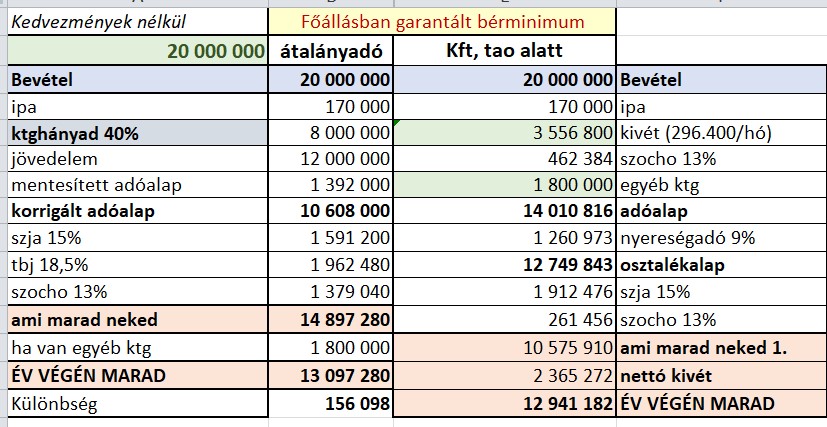

Az első legyen egy programozó, éves 20.000.000 forint bevétellel. Nála lehet tudni, hogy a bevételétől függetlenül viszonylag alacsony, és nagyjából fix költségei vannak. Ezek legyenek 150.000 forint havonta, azaz évente 1.800.000 forint.Nézzük, hogy alakulnak a számok 20.000.000 forint éves bevétel esetén:

A táblázatból kiderül, hogy átalányadózó egyéni vállalkozóként év végén 13.097.280, míg egy Kft-ben dolgozva 12.941.182 forint marad a zsebében. Ez valamivel több, mint 156.000 forint előny az átalányadós egyéni vállalkozás javára. Azaz kizárólag a számokat nézve itt még nem éri meg a cégalapítás. Az évi plusz megmaradó 156.000 forint fejében viszont ott az egyéni vállalkozóként fennálló, korlátlan anyagi felelősség.

Ha többet szeretnél tudni az átalányadóról, akkor neked szól az Egyéni vállalkozók könyve című e-bookunk!

Nem csak adózás:

- A legfontosabb vállalkozói alapismeretek

- Üzleti, pénzügyi tervezés alapjai, árazás

- Mindent az átalányadó 2023-as változásairól

- Mindent az iparűzési adó 2023-as változásairól

- Egyéni vállalkozás indításának lépései, képernyőmentésekkel

- Ajándék adókalkulátor csomag, amellyel a cikkben szereplő példákat is készítettük

- Minden évben az aktuális frissítésekkel

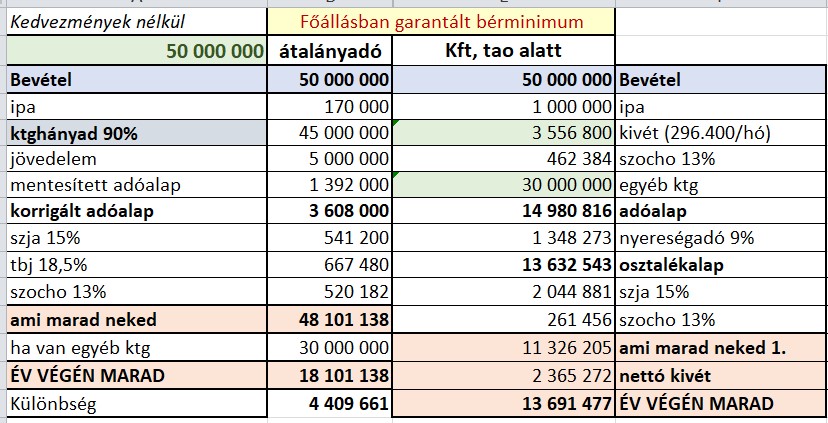

Tanácsadás, és E-book, infotermék eladása webáruházban

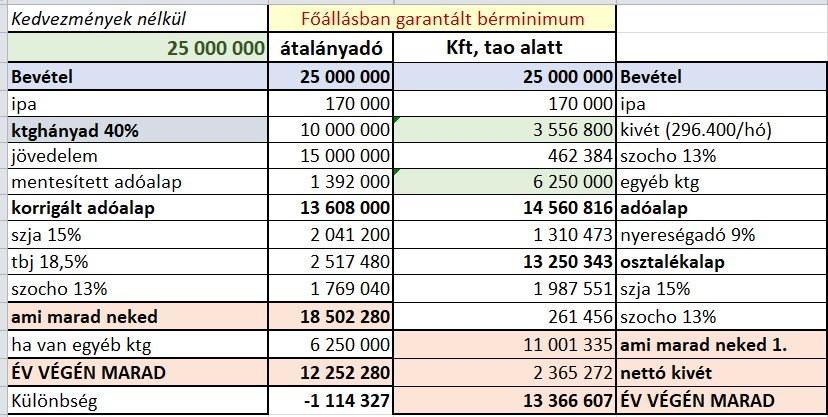

Ennél a vállalkozásnál a legjelentősebb költséged (ami nagyjából együtt mozog majd a bevétellel) az on-line értékesítés reklámköltése lesz. Emellett költened kell a webáruház fenntartására is, illetve lesznek a vállalkozásod fenntartásával járó szokásos kiadások is. Azt feltételezzük, hogy költséghányadod mindenkori árbevételed 25%-át teszi majd ki. A példában szereplő árbevétel évi 25 millió forint.

Átalányadós egyéni vállalkozóként itt is a 40% költséghányad vonatkozik majd rád.

A táblázatból kiderül, itt már 1.114.327 forint erejéig a Kft javára billen a mérleg. Itt a cégalapítás, és a társasági adó választása egyértelműen jobb, mint az átalányadó.Volt már róla szó, kizárólag kiskereskedelemi tevékenység végzése esetén az átalányadó 90% költséghányadot ismer el, vagyis vállalkozói jövedelmed alapja az árbevételed 10%-a lesz. A törvény szerint az internetes kereskedelem is ide számít.

Tegyük fel, hogy tanácsadói tevékenységet nem végzel, nézzük, ekkor mi a helyzet változatlan bevételek, és költségek mellett:

A választás ebben az esetben nem kérdéses, átalányadó alatt év majdnem 4 millió forinttal jársz jobban. Persze ha ezt szeretnéd kihasználni, akkor itt más tevékenységet nem végezhetsz, de arra is van megoldás.

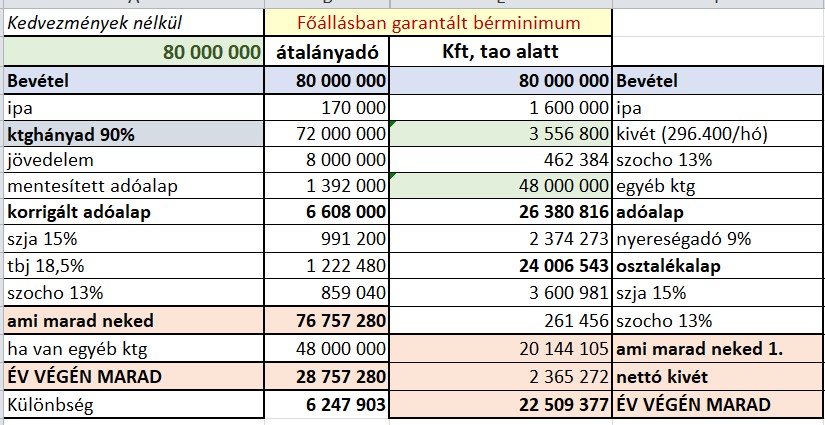

Prémium élelmiszerek, bor, pálinka értékesítése

Az itt felsoroltak kategóriájukon belül tipikusan nagyobb értékű, drágább termékek, vagyis viszonylag magas bevételt generálnak. Azonban elég magasak mind a beszerzés, mind az értékesítés költségei, ezért a példában 60% bevételarányos költséghányaddal számolunk. A tervezett árbevétel legyen évi 50.000.000 forint. (Ebben az esetben nem probléma ez az árbevétel, mivel kizárólag kisker tevékenység végzése esetén az átalányadó éves bevételi értékhatára jelenleg az aktuális, éves bruttó minimálbér ötvenszerese. Ez 2023-ban 139.200.000 forint.)

Átalányadózóként év végén 18,1 milliód marad, társasági adó alatt 13,69 millió. Itt is egyértelmű az átalányadó előnye.

De mi van akkor, ha fejlődik a vállalkozásod, és az árbevétel év végére nem 50, hanem 85 millió forint lesz? (Még ez is bőven belefér az átalányadó bevételi értékhatárába.)

Nézzük:

Változatlan költséghányad mellett itt is egyértelműen az átalányadó a nyerő, a számok magukért beszélnek.

Ötletelés helyett számolj!

Ez a három egyszerű példa világosan megmutatta, hogy vállalkozási, és így adózási módot választani a várható bevételek, és költségek ismerete nélkül nem lehet. Mellettük persze további szempontokat is figyelembe kell venni.

Ez a három egyszerű példa azt is visszaigazolja, amit nagyon rég óta mondunk: nincs olyan, hogy jó adózási forma. Olyan van, hogy bevételed, és a hozzá tartozó költséghányad alapján a SZÁMODRA jó adózási forma. És még ez sincs kőbe vésve, hogyha vállalkozni kezdtél, végig ez lesz a jó számodra. Változhatnak az adószabályok, vállalkozásod fejlődik, amivel együtt jár bevételeid és költségid változása is.

Ez a három példa természetesen erősen le van egyszerűsítve, a lényeget így is megmutatja. Például ritka az a vállalkozás, ahol pl. a költséghányad a bevétellel együtt lineárisan változna. Ahogy az is, hogy a bevételnek ne legyen valamiféle szezonális, vagy egyéb ingadozása. Éppen ezért valós képet akkor fogsz kapni, ha mindig az adott árbevételedhez tartozó, a lehető legpontosabban becsült költségekkel tervezel.

Ne feledd: amit itt láttál, ez csak egy gyors, egyszerű összehasonlító számolás volt. Egy szakember munkáját nem helyettesíti! Éppen ezért vállalkozásod indítása, komolyabb átalakítása, vagy jelentősebb adózási jellegű döntés meghozatala előtt mindenképp fordulj egy könyvelőhöz, vagy adótanácsadóhoz!

Ha tetszett, amit olvastál, kérlek, oszd meg, vagy küldd el ismerősödnek, akinek szintén hasznos olvasmány lehet!

Ha nem akarsz lemaradni következő bejegyzéseinkről, csatlakozz Facebook-oldalunkhoz, vagy lépj be Facebook-csoportunkba!

Ha szívesebben nézel videókat, iratkozz fel Youtube csatornánkra: https://www.youtube.com/subscription_center?add_user=szianita